Die Finanzwelt kann komplex sein, doch mit soliden Grundkenntnissen in Mathematik lassen sich viele Herausforderungen meistern. Privatanleger, die ihr Vermögen eigenständig verwalten, sollten einige essenzielle Rechenarten beherrschen. Dazu gehören Grundrechenarten, Prozentrechnung, Zinseszinsberechnung, Renditeberechnung sowie Risiko- und Wahrscheinlichkeitsrechnung. Dieser Artikel zeigt, welche mathematischen Fähigkeiten wichtig sind und wie sie im Investmentalltag angewendet werden.

1. Grundrechenarten – Die Basis für finanzielle Entscheidungen

Addition, Subtraktion, Multiplikation und Division sind die Basis jeder mathematischen Berechnung und damit auch für Investitionen unverzichtbar. Sie helfen unter anderem bei der Berechnung von Gewinnen, Verlusten und der Bewertung von Vermögenszuwächsen.

Beispiel: Ein Anleger hat Aktien im Wert von 5.000 € gekauft. Nach einem Jahr ist der Wert auf 6.200 € gestiegen. Um den Gewinn zu berechnen, nutzt er einfache Subtraktion:

6.200 € – 5.000 € = 1.200 € Gewinn

Auch Multiplikation und Division sind essenziell, zum Beispiel bei der Aufteilung des Kapitals auf verschiedene Anlageklassen oder zur Berechnung des durchschnittlichen Kaufpreises einer Aktie über mehrere Käufe hinweg.

Anmerkung: Ja, zugegebenermaßen total trivial, aber tatsächlich unerlässlich 😉

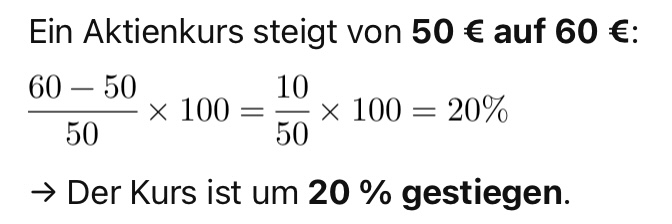

2. Prozentrechnung – Für Renditen, Kursveränderungen und Gebühren

Ein großer Teil der Finanzmathematik basiert auf Prozentrechnungen. Sie wird benötigt, um Kursgewinne oder -verluste, Gebühren und Renditen zu verstehen.

Beispiele:

Auch bei Fonds oder ETFs ist Prozentrechnung wichtig, beispielsweise zur Berechnung von Verwaltungsgebühren. Wenn ein Fonds eine jährliche Gebühr von 1,5 % hat und das Depotvolumen 10.000 € beträgt, beträgt die Gebühr:

10.000 x 0,015 = 150

Ich lege 5.000€ zu 7,5% im Jahr an. Wie hoch ist der Zinsbetrag und wie hoch der Endbetrag nach einem Jahr?

Faktor zur Berechnung von 7,5% eines beliebigen Betrags:

7,5 / 100 = 0,075

Faktor zur Berechnung eines beliebigen Betrags plus 7,5%:

1 + 0,075 = 1,075

Zinsen für 1 Jahr sind dann 5.000€ x 0,075 = 375€

Endbetrag nach 1 Jahr sind 5.000€ x 1,075 = 5.375€

In einem Betrag von 100€ sind 19% Steuer enthalten. Wie hoch war der ursprünglich besteuerte Betrag?

100 / 119 x 100 = 84,03€ (100€ sind 119% des Ausgangswerts!)

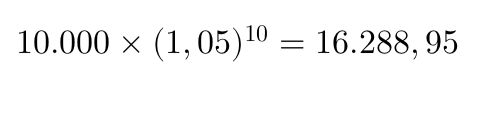

3. Zins- und Zinseszinsrechnung – Der Schlüssel zu langfristigem Vermögensaufbau

Albert Einstein bezeichnete den Zinseszins einst als das „achte Weltwunder“. Er ermöglicht es Anlegern, ihr Kapital über die Jahre exponentiell wachsen zu lassen.

Die Formel für den Zinseszins lautet:

Beispiel: Ein Anleger investiert 10.000 € bei einer jährlichen Verzinsung von 5 %. Nach 10 Jahren ergibt sich:

Durch den Zinseszins wächst das Kapital überproportional, weshalb frühzeitiges Investieren entscheidend ist.

4. Renditeberechnung – Wie rentabel ist eine Investition?

Die Rendite zeigt, wie viel Gewinn oder Verlust eine Anlage über eine bestimmte Zeitspanne erzielt. Eine gängige Formel für die jährliche Rendite ist:

Beispiel: Ein Anleger kauft eine Immobilie für 200.000 € und verkauft sie nach fünf Jahren für 250.000 €, während er in dieser Zeit 20.000 € Mieteinnahmen erzielt. Die Rendite berechnet sich so:

Auf das Jahr heruntergebrochen ergibt sich eine durchschnittliche jährliche Rendite von 7 %.

5. Risiko- und Wahrscheinlichkeitsrechnung – Chancen und Risiken abwägen

Jede Investition birgt Risiken. Ein Verständnis von Wahrscheinlichkeiten hilft dabei, fundierte Entscheidungen zu treffen.

Beispiel: Ein Anleger überlegt, in eine Aktie mit zwei möglichen Szenarien zu investieren:

70 % Wahrscheinlichkeit für einen Kursanstieg von 10 %

30 % Wahrscheinlichkeit für einen Kursverlust von 5 %

Die erwartete Rendite berechnet sich als gewichteter Durchschnitt:

Das bedeutet, dass die erwartete Rendite der Investition positiv ist. Durch diese Berechnungen kann der Anleger Risiken besser einschätzen.

Anwendungsfälle des Dreisatzes im Finanzbereich

Der Dreisatz ist eine der wichtigsten Rechenmethoden für Privatanleger, da er hilft, proportionale Zusammenhänge schnell und einfach zu berechnen.

1. Umrechnung von Gebühren und Kosten

Beispiel: Eine Bank erhebt eine jährliche Kontoführungsgebühr von 120 € (also 10 € pro Monat). Wie hoch ist die Gebühr für 7 Monate?

Lösung:

12 Monate = 120 €

1 Monat = 120 € ÷ 12 = 10 €

7 Monate = 10 € × 7 = 70 €

2. Berechnung von Kursgewinnen oder -verlusten

Beispiel: Ein Anleger kauft 50 Aktien für 2.500 €. Wie viel kostet eine einzelne Aktie?

Lösung:

50 Aktien = 2.500 €

1 Aktie = 2.500 € ÷ 50 = 50 €

3. Umrechnung von Renditen auf verschiedene Zeiträume

Beispiel: Eine Geldanlage bringt in 8 Monaten 4 % Rendite. Wie hoch wäre die jährliche Rendite bei gleichbleibender Entwicklung?

Lösung:

8 Monate = 4 % Rendite

1 Monat = 4 % ÷ 8 = 0,5 %

12 Monate = 0,5 % × 12 = 6 %

Fazit

Mathematische Grundkenntnisse sind für Privatanleger unerlässlich. Die Beherrschung von Grundrechenarten, Prozentrechnung, Zinseszins, Renditeberechnung und Wahrscheinlichkeitsrechnung ermöglicht eine bessere Einschätzung von Investitionen und hilft, fundierte Entscheidungen zu treffen. Wer sich diese Rechenarten aneignet, kann seine Finanzen langfristig optimieren und erfolgreicher investieren.

Der Dreisatz ist essenziell für Privatanleger, um schnell prozentuale Veränderungen, Gebühren und Renditen auf unterschiedliche Zeiträume oder Mengen umzurechnen. Wer ihn beherrscht, kann viele Finanzfragen effizient lösen.

→ weiter mit: Grundlagen der Wertpapieranalyse – So bewertest du Aktien, ETFs & Fonds