Investieren ist eine der besten Möglichkeiten, langfristig Vermögen aufzubauen. Doch Steuern können einen erheblichen Teil der Rendite aufzehren, wenn sie nicht strategisch optimiert werden. In diesem Artikel erfährst du, wie du als deutscher Anleger deine Steuerlast minimierst und warum bestimmte Anlageklassen wie Immobilien und Kryptowährungen steuerlich anders behandelt werden.

1. Die wichtigsten Steuerarten für Anleger

Kapitalerträge in Deutschland unterliegen mehreren Steuerarten:

- Abgeltungsteuer (Kapitalertragsteuer): 25 % auf Dividenden, Zinsen und Kursgewinne.

- Solidaritätszuschlag: 5,5 % auf die Abgeltungsteuer.

- Kirchensteuer: 8 % oder 9 % auf die Abgeltungssteuer, je nach Bundesland.

- Spekulationssteuer: Auf Gewinne aus bestimmten Anlageklassen, wenn sie vor Ablauf der Spekulationsfrist verkauft werden.

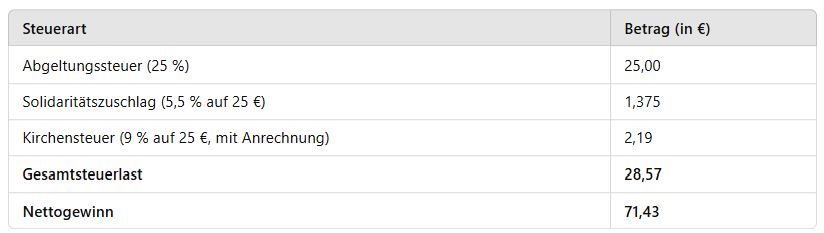

Beispielrechnung bei 100€ brutto Gewinn:

Freistellungsauftrag nutzen

Bis zu 1.000 Euro (2.000 Euro für Ehepaare) Kapitalerträge sind steuerfrei, wenn ein Freistellungsauftrag bei der Bank gestellt wird. Ohne diesen Auftrag wird die Steuer automatisch abgeführt.

2. Steuerliche Vorteile von langfristigem Investieren

Haltefristen und Steuerfreiheit

- ETFs und Aktien: Kursgewinne sind immer steuerpflichtig, aber bei Fonds gibt es Besonderheiten: Fondsanteile, die vor 2009 gekauft wurden, sind beim Verkauf steuerfrei.

- Immobilien: Gewinne aus Immobilienverkäufen sind steuerfrei, wenn die Haltefrist von zehn Jahren eingehalten wird.

- Kryptowährungen: Gewinne aus dem Verkauf sind nach einem Jahr steuerfrei (siehe Abschnitt 5).

Thesaurierende Fonds als Steuerbremse

Thesaurierende Fonds und ETFs reinvestieren Gewinne anstatt sie auszuschütten. Dadurch fallen weniger sofortige Steuern an, und der Zinseszinseffekt verstärkt die Rendite.

3. Teilfreistellungen: Warum gibt es sie und wie funktionieren sie?

Teilfreistellungen wurden mit der Investmentsteuerreform 2018 eingeführt, um die Besteuerung von Investmentfonds zu vereinfachen. Vorher gab es eine komplexe Besteuerung der Fonds auf verschiedenen Ebenen.

Warum gibt es Teilfreistellungen?

Investmentfonds zahlen auf bestimmte Erträge bereits Steuern auf Fondsebene. Um eine Doppelbesteuerung zu vermeiden, wurde die Teilfreistellung eingeführt. Diese reduziert den steuerpflichtigen Anteil der Erträge für Anleger.

Wie hoch sind die Teilfreistellungen?

Je nach Art des Fonds gelten unterschiedliche Teilfreistellungen:

- Aktienfonds: 30 % der Erträge bleiben steuerfrei. Voraussetzung: Der Fonds muss mindestens 51 % in Aktien investieren.

- Mischfonds: 15 % steuerfrei, wenn der Fonds mindestens 25 % in Aktien investiert.

- Immobilienfonds (EU-Immobilien): 60 % steuerfrei.

- Immobilienfonds (weltweit): 80 % steuerfrei.

Beispiel:

Ein Anleger erzielt mit einem Aktienfonds 1.000 Euro Gewinn.

- Ohne Teilfreistellung wären 25 % Abgeltungsteuer + Soli fällig (ca. 263,75 Euro).

- Mit 30 % Teilfreistellung sind nur 700 Euro steuerpflichtig. Die Steuerlast sinkt auf ca. 184,63 Euro.

Fazit: Die Teilfreistellung reduziert die effektive Steuerlast für Anleger und erhöht die Nettorendite.

4. Steueroptimierte Anlageformen

Aktien und ETFs mit Teilfreistellung nutzen

Aktien- und Mischfonds sind steuerlich attraktiver als reine Anleihen-ETFs, da sie von der Teilfreistellung profitieren.

Steuerbegünstigte Altersvorsorge

- Riester- und Rürup-Rente bieten steuerliche Vorteile während der Ansparphase.

- Betriebliche Altersvorsorge (bAV) spart Steuern und Sozialabgaben.

- Private Rentenversicherungen: Bei Auszahlung nach dem 62. Lebensjahr ist nur der halbe Ertragsanteil steuerpflichtig.

Steuerfreie Anlageklassen

- Gold: Gewinne aus physischem Gold sind nach einem Jahr steuerfrei.

- Kryptowährungen: Ebenfalls nach einem Jahr steuerfrei.

- Immobilien: Steuerfrei nach zehn Jahren.

5. Warum werden Immobilien und Kryptowährungen steuerlich anders behandelt?

Immobilien: Steuerliche Bevorzugung durch lange Haltefrist

- Immobilienkäufe unterliegen der Grunderwerbsteuer (3,5 % – 6,5 % je nach Bundesland).

- Mieteinnahmen sind einkommensteuerpflichtig, aber Werbungskosten (z. B. Zinsen, Instandhaltung) können abgezogen werden.

- Verkäufe sind nach zehn Jahren steuerfrei, um langfristiges Halten und Wohneigentum zu fördern.

Diese Regelung soll Spekulationen auf dem Immobilienmarkt verhindern und gleichzeitig Investoren belohnen, die langfristig in Wohnraum investieren.

Kryptowährungen: Steuerliche Einstufung als privates Wirtschaftsgut

- Kryptowährungen werden nicht als Finanzprodukt (wie Aktien oder Fonds), sondern als privates Wirtschaftsgut behandelt.

- Gewinne aus Verkäufen sind nach einem Jahr steuerfrei, solange keine Zinsen oder Staking-Erträge damit erzielt wurden.

- Werden Krypto-Assets verzinst oder gestaked, verlängert sich die Haltefrist auf zehn Jahre.

Diese steuerliche Unterscheidung resultiert aus der ursprünglichen Behandlung von Kryptowährungen als Tauschmittel, nicht als Kapitalanlage.

6. Steuerstrategien für Anleger

Verlustverrechnung gezielt nutzen

- Aktienverluste können nur mit Aktiengewinnen verrechnet werden.

- Sonstige Kapitalverluste (ETFs, Anleihen) können mit anderen Kapitaleinkünften verrechnet werden.

Steuerstundung durch geschicktes Timing

- Gewinne in ein neues Steuerjahr verschieben, um die Steuerlast zu verteilen.

- Günstigerprüfung: Wenn der persönliche Einkommensteuersatz unter 25 % liegt, kann eine Veranlagung günstiger sein.

Optimierung der Depotstruktur

Ein zweites Depot bei einer anderen Bank kann helfen, Verlustverrechnungen gezielt zu steuern.

Fazit: Mit Strategie mehr Rendite behalten

Steuern spielen eine entscheidende Rolle bei der Geldanlage. Durch eine clevere Nutzung von Freibeträgen, Teilfreistellungen und steuerfreien Anlageklassen lässt sich die Steuerlast deutlich senken.

Besonders wichtig ist es, langfristige Haltefristen auszunutzen, um Immobilien- und Krypto-Gewinne steuerfrei zu realisieren. Gleichzeitig können durch Teilfreistellungen bei Fonds und eine gezielte Verlustverrechnung erhebliche Steuerersparnisse erzielt werden.

Mit der richtigen Strategie bleibt am Ende mehr von deiner Rendite übrig. Wer größere Summen investiert, sollte zusätzlich eine individuelle Steuerberatung in Betracht ziehen.

Das Kapitel endet hier.

→ weiter mit „MARKTDYNAMIK“