Die 200-Tage-Linie ist einer der wichtigsten technischen Indikatoren im Wertpapierhandel. Sie dient dazu, langfristige Trends zu erkennen und Marktphasen besser einzuordnen. Viele Investoren und Analysten nutzen sie als Orientierungshilfe für Kauf- und Verkaufsentscheidungen.

Definition

Die 200-Tage-Linie ist ein gleitender Durchschnitt, der die durchschnittlichen Schlusskurse eines Wertpapiers oder Index über die letzten 200 Handelstage berechnet. Sie wird täglich aktualisiert und bietet eine geglättete Darstellung der Kursentwicklung, um kurzfristige Schwankungen auszublenden.}

Wenn der Kurs eines Wertpapiers über der 200-Tage-Linie liegt, wird dies als Zeichen für einen Aufwärtstrend gewertet. Befindet sich der Kurs darunter, gilt dies als Hinweis auf einen möglichen Abwärtstrend.

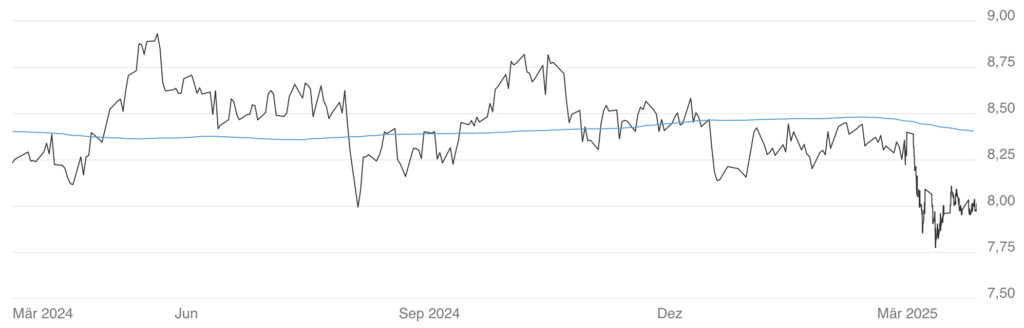

Abb.: Beispiel für einen ETF Kurs-Jahresverlauf mit eingeblendeter 200 Tageslinie (blau)

Warum wurde die 200-Tage-Grenze gewählt?

Die 200-Tage-Linie hat sich über Jahrzehnte als Standard etabliert. Dafür gibt es mehrere Gründe:

Annäherung an ein Handelsjahr

Ein Kalenderjahr umfasst rund 252 Handelstage. Die 200-Tage-Linie deckt damit etwa 80 Prozent eines Jahres ab und bietet eine langfristige Perspektive auf den Marktverlauf.

Psychologische Bedeutung

Da viele Investoren, Analysten und Handelsalgorithmen die 200-Tage-Linie als Referenzwert nutzen, verstärkt sich ihre Bedeutung. Durch ihre breite Akzeptanz hat sie häufig eine selbstverstärkende Wirkung, indem sie als Unterstützung oder Widerstand für Kursbewegungen dient.

Balance zwischen Stabilität und Reaktionsfähigkeit

Kürzere gleitende Durchschnitte, wie die 50-Tage-Linie, reagieren empfindlicher auf Marktschwankungen, während längere Durchschnitte, wie die 365-Tage-Linie, träge sind. Die 200-Tage-Linie stellt einen Kompromiss dar, indem sie ausreichend Stabilität bietet, aber dennoch auf langfristige Trendänderungen reagiert.

Anwendung der 200-Tage-Linie im Handel

Trendidentifikation

Die 200-Tage-Linie wird häufig genutzt, um den übergeordneten Trend eines Marktes oder Wertpapiers zu bestimmen.

- Ein Kurs oberhalb der 200-Tage-Linie signalisiert einen langfristigen Aufwärtstrend.

- Ein Kurs unterhalb der 200-Tage-Linie deutet auf einen Abwärtstrend hin.

Unterstützungs- und Widerstandsniveaus

In einem Aufwärtstrend fungiert die 200-Tage-Linie oft als Unterstützung, an der der Kurs mehrfach abprallen kann. In einem Abwärtstrend hingegen kann sie als Widerstand wirken, an dem sich der Kurs nach oben hin schwer tut.

Kaufsignale und Verkaufssignale

Durchbricht der Kurs die 200-Tage-Linie von unten nach oben, wird dies häufig als Kaufsignal interpretiert. Fällt der Kurs hingegen von oben nach unten durch die Linie, gilt dies als Verkaufssignal.

Kombination mit weiteren Indikatoren

Die Aussagekraft der 200-Tage-Linie wird oft durch die Kombination mit anderen Indikatoren erhöht.

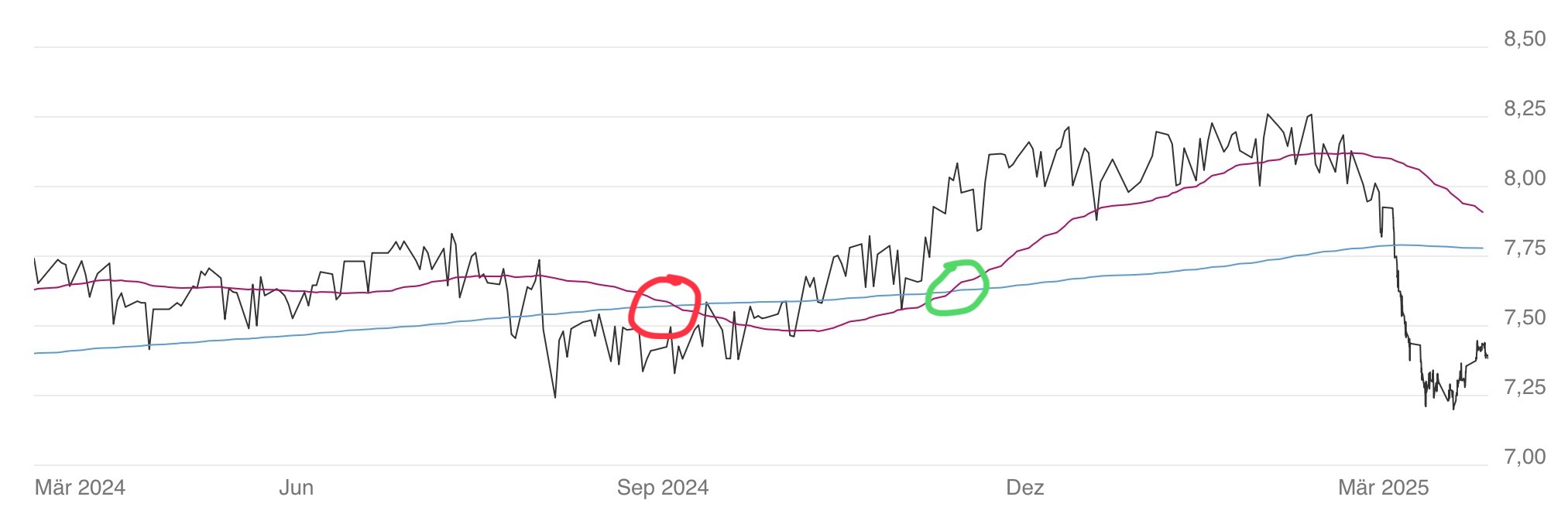

- Das sogenannte Golden Cross entsteht, wenn die 50-Tage-Linie die 200-Tage-Linie von unten nach oben kreuzt. Dies wird als starkes Kaufsignal gewertet.

- Das Death Cross tritt auf, wenn die 50-Tage-Linie die 200-Tage-Linie von oben nach unten schneidet, was als Verkaufssignal gilt.

Abb.: Fonds Kurs-Jahresverlauf (schwarz) mit 200-Tages-Linie (blau) und 50-Tages-Linie (violett) sowie einem Death Cross (rot) und Golden Cross (grün)

Zusätzlich können Indikatoren wie der Relative Strength Index (RSI) oder der MACD (Moving Average Convergence Divergence) genutzt werden, um die Signale der 200-Tage-Linie zu bestätigen.

Vor- und Nachteile der 200-Tage-Linie

Vorteile

- Einfache Anwendung und leicht verständlich

- Hilfreich zur Erkennung langfristiger Trends

- Breite Akzeptanz verstärkt ihre Bedeutung im Markt

Nachteile

- Nachlaufender Indikator, da er vergangene Kurse berücksichtigt

- In volatilen Seitwärtsmärkten können Fehlsignale auftreten

- Sollte nicht isoliert betrachtet, sondern mit weiteren Analysen kombiniert werden

Fazit

Die 200-Tage-Linie ist ein bewährtes Instrument zur Beurteilung langfristiger Markttrends. Sie wird sowohl von institutionellen als auch privaten Investoren genutzt, um Trends zu identifizieren und potenzielle Ein- oder Ausstiegspunkte zu bestimmen.

Als alleiniger Indikator ist sie jedoch nicht immer zuverlässig, insbesondere in Phasen hoher Volatilität oder bei abrupten Marktveränderungen. Die Kombination mit weiteren technischen und fundamentalen Analysen erhöht die Wahrscheinlichkeit, fundierte Handelsentscheidungen zu treffen.

→ weiter mit: Volatilität verstehen – Warum Schwankungen nicht immer schlecht sind